질병 및 상해로 인해 발생하는 의료비용(치료ㆍ수술ㆍ입원ㆍ약) 중 국민건강보험에서

보장하지 않아 환자가 내야 하는 의료비를 보상해주는 상품을 의료실비보험이라고 함

보상방식에 따라 손해보험사가 주로 파는 실손형과 생명보험사가 내놓은 정액형으로 나뉜다

예컨대 계약자가 갑상선암을 진단받았다면 실손형은 치료에 필요한 비용만 내주는 반면

정액형은 진단시 100만원,수술시 100만원 등 정액을 보상해주고 있다. 의료실비보험,

실비보험, 실손보험, 실손의료비보험 등으로 불린다

실손의료보험은 일부 비갱신 보험과 달리 질병에 걸릴 위험률과 보험금 지급 실적 등을

반영해 보험료가 3∼5년마다 바뀐다. 나이가 들면 들수록 보험료가 오르며, 보험사에 따라

만 60세 또는 65세까지 가입이 가능하다. 그러나 장기간 납입해야 하기 때문에 빨리

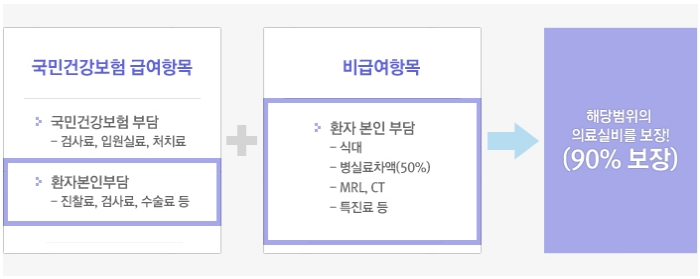

가입할수록 유리하다. 과거에는 의료비를 전액 보장하는 상품이 많았지만 2009년 10월 이후엔

표준화 작업을 통해 의료비의 90%만 보장하는 상품이 출시되고있다. 한편, 실손보험 가입자는

2012년 현재 2,600만 명을 넘어서고 있어 국민보험으로 불릴 정도로 높은 인기를 끌고 있다

의료실비보험은 본인부담금을 10%와 20%로 선택이 가능한데, 10%로 선택하면 의료비 발생시

본인이 내는 액수가 줄어들지만 보험료는 20%에 비해 높다. 반대로 20%의 경우에는 보험료가

다소 저렴하나 의료비 발생 시 본인의 부담감이 커지므로 이러한 점을 잘 따져보고 자신에게

맞는 상품으로 선택을 해야 한다. 마지막으로 의료실비보험은 간단한 의료비까지도 보장이

되기 때문에 보험금 청구가 잦을 수 있으므로, 보험금 청구절차가 간편하고 쉬운 보험회사로

선택을 하는 것이 좋다.

의료비 부담이 증가됨에 따라 이에 대한 대안으로 의료실비보험에 관심이 높다.

우리나라 국민 70% 이상이 준비하는 의료실비보험은 노후 의료비 부담은 물론

매년 증가하는 의료비 부담을 덜어준다. 최근엔 중대 질병인 암까지 의료실비보험 안에

특약으로 가입할 수 있어 보장 범위가 더 넓어졌다

다른 보험과 달리 실제 내가 지출한 병원비에 대해 가입 금액에서 보장 받는 보험으로

중복 보장이 불가능하다

![]()